“互聯網+”下的鋼鐵革命

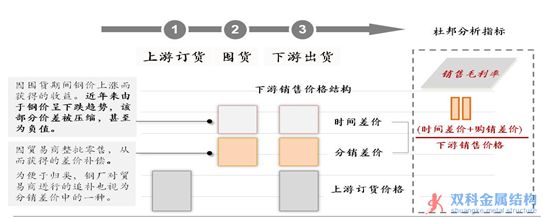

鋼鐵行業“互聯網+”的概念內涵覆蓋了整個鋼鐵的產銷供給鏈,鋼鐵電商的火爆僅僅是鋼鐵“互聯網+”醞釀已久的一次爆發和其發展的一個縮影。華泰認為,鋼鐵企業的未來不再是單純地銷售生產的產品,而是通過下游的消費驅動組織生產,這正是“互聯網+”趨勢在提升整個鋼鐵行業效率外對整個鋼鐵行業做出的深刻變革。從趨勢來看,“互聯網+”將從三個層面重塑鋼鐵行業。 鋼鐵作為大宗商品可進行現貨、期貨交易,本身就具有較強的金融屬性。隨著鋼鐵電商在線融資以及上海銀行業動產抵押信息平臺的發展,加上原有的上海大宗商品交易所存在的基礎,預計鋼鐵的金融屬性將進一步增強,流通性將進一步提高。 “互聯網+”將從三個層面重塑鋼鐵行業 我們總結鋼鐵行業的“互聯網+”有三層內涵:鋼鐵行業的“互聯網+” 趨勢實質始于銷售端對電商平臺的使用,爾后電商平臺倒逼生產端向互聯網靠攏以適應變化。伴隨電商平臺的深度應用,互聯網開始向整個鋼鐵產銷鏈條進行滲透——在互聯網和物聯網的支持下,鋼鐵企業可逐漸實現生產、倉儲、加工和物流環節的智能化以及與電商平臺的數據交換,在降本增收的同時,鋼鐵企業開始從鋼鐵生產企業向材料服務企業轉變。鋼鐵行業對互聯網的深度理解和應用即是解放生產力也是創造生產力的過程,鋼鐵企業、鋼貿商、鋼鐵流通企業等產銷供給鏈的參與者將積累大量“互聯網+”運營經驗乃至技術,部分鋼鐵企業和鋼鐵電商平臺可借此優勢向其他企業提供整體的“互聯網+”解決方案,增加新的產業盈利點。 我們梳理鋼鐵行業的“互聯網+”趨勢,大致可將其分為三個大階段: 一、鋼鐵電商平臺的興起改過去鋼鐵流通單純依靠“倒差價”盈利的生存方式,線上交易融資與線下倉儲加工、物流的對接為鋼貿提供多個盈利點; 二、電商平臺的深度使用促使互聯網向鋼鐵產銷鏈條進行滲透,鋼企可逐漸實現生產、倉儲、加工和物流環節的智能化以及與電商平臺的數據交換,降本增收的同時鋼企開始從鋼鐵制造企業向材料服務企業轉變; 三、鋼鐵行業對互聯網的深度理解和應用是解放生產力也是創造生產力的過程,行業互聯網參與者將積累大量“互聯網+”運營經驗及技術,部分鋼企、鋼材流通商和電商平臺可借此優勢向其他企業提供整體的“互聯網+”解決方案,使非鋼產業逐漸成為公司的新支柱產業。 鋼鐵行業兩階段“互聯網+”趨勢的發展都與當時的技術背景和市場環境有關,可以說是二者共同作用促成鋼鐵行業“互聯網+”的發展,提高了鋼鐵行業效率。在第一個大階段,鋼鐵資訊信息平臺的出現減少了信息的不對稱,降低了鋼材的流通成本,縮小了鋼貿商“倒差價”的范圍。在第二個大階段,鋼鐵服務型電商平臺的出現,解決了鋼鐵流通層級過多的問題,進一步與降低了流通成本,為產銷供給鏈的參與者提供更多的贏利點。在第三個大階段,鋼鐵產銷供給鏈的“互聯網+”深度參與者將向其他企業提供“互聯網+”解決方案,發展高附加值服務產業。 鋼鐵電商進入春秋戰國時代 1、鋼鐵電商具備取代鋼貿商角色的功能 市場上鋼材的傳統銷售模式是鋼企將鋼材賣給鋼貿商,鋼貿商再賣給下級分銷商或是終端用戶,市場上約有50%的鋼鐵走的是鋼貿商的渠道。鋼貿商在市場中扮演重要角色,一是作為鋼廠和最終消費終端之間資金和物資的中轉者而存在,二是作為鋼廠大批量少批次生產特征和消費終端多批次小批量需求矛盾的解決者。 就鋼貿商的中轉者角色和零售者角色而言,鋼鐵電商平臺部分具備取代前者的能力,且電商平臺的價格等信息較鋼貿商更具透明性。  2、行業整體虧損 全行業迫切需要降低流通成本 從2012年開始,由于鋼鐵市場需求不足和產能過大導致鋼價大跌,鋼鐵行業陷入極度困難,鋼企利潤微薄并飽受高負債之苦,鋼貿商資金流出現問題并且銀行收緊放貸。鋼鐵行業的全面危機為鋼鐵電商的發展提供了契機,包括鋼企、鋼貿商、倉儲物流、鋼鐵資訊網站、中遠期交易平臺紛紛開始探索電商,并使鋼鐵電商在2014年得到爆發性增長,截止2014年10月鋼鐵電商達到178家,多為企業級電商平臺,通過鋼鐵電商實現的網上交易量占全國鋼材銷售量的8.5%。資訊網站的出現解決了鋼鐵行業信息不對稱的問題,而電商網站的出現則解決了鋼鐵流通產業鏈層次過多、流通費用高昂的問題。 2014年,中鋼協重點鋼企主業利潤僅80多億,噸鋼利潤僅14.2元,而每減少一個交易層級,噸鋼可以節約交易成本20元、倉儲物流費用20元以上。我們以中鋼協重點企業2014年經營狀況為例,計算電商市場盈利空間。2014年中鋼協重點企業共銷售鋼材5.63億噸,其中分銷和零售渠道銷售分別占41%和4.6%,分別計2.31億噸和0.26億噸。若通過電商平臺讓分銷和零售渠道分別減少1個和2個交易層級,將節省交易成本及倉儲物流費用92.36億和20.72億,電商合計可創收113.08億。

在鋼鐵電商交易平臺得以搭建后,電商平臺的運營模式出現了分化。一種是鋼廠(第二方)自建、自營為主的運營模式,如寶鋼的東方鋼鐵在線、河北鋼鐵承建的河北鋼鐵交易中心、華菱鋼鐵的荷鋼網、沙鋼的玖隆電商、太鋼不銹的太鋼不銹電子競價銷售平臺等。第二種是以第三方為代表的“自營+撮合”模式,其中一些組建者為鋼貿商和倉儲物流方(第二方),本身就擁有穩定的貨源以及配套的物流倉儲。 盡管鋼鐵電商還有較大市場空間可挖掘,但鋼鐵電商屬于規模經濟,鋼鐵電商市場容量有限,預計未來將展開激烈競爭并最終形成10家以內各具特色大型鋼鐵電商。未來幾年我國鋼鐵供給形勢難有較大變化,鋼鐵電商將難以復制過去屯鋼賣鋼賺取差價行為,從國外鋼鐵電商發展模式方式來看,依靠撮合交易收取點數方式也將難以成行——特別是在噸鋼利潤低下情況下。我們認為電商平臺最好發展方式依然是提升平臺交易量,在倉儲加工、物流及融資、抵押等配套服務商賺取利潤。 供應鏈金融發展提升鋼鐵金融屬性 上游的鋼企、中游的鋼貿及下游的終端客戶均會產生融資需求。具體說來,于上游鋼企而言,有快速出售貨物、回籠資金以補充現金流的需求;于中游鋼貿商而言,需要大筆資金向鋼廠訂貨,需要資金維持業務正常運轉;于下游終端客戶而言,同樣需要大量資金向鋼廠或鋼貿商購買貨物。鋼鐵產銷鏈上下游對資金的需求催生了相應的融資服務。 在融資服務上,電商平臺在起步階段選擇和銀行合作和由銀行提供貸款是主流,平臺主要負責確認倉單和訂單的真實性。此外,寶鋼參與投資的上海鋼鐵交易中心除可向銀行申請貸款外,也可在滿足條件的情況下向寶鋼財務申請貸款。此外,發展到現階段,各電商平臺開始自行組建貸款公司,成為除阿里外的國內第二家能在全國放貸的網絡小貸公司;以及圍繞大宗商品產業提供系列金融服務,以期形成完整的電商服務生態鏈。

鋼鐵作為大宗商品可進行現貨、期貨交易,本身就具有較強的金融屬性。隨著鋼鐵電商在線融資以及上海銀行業動產抵押信息平臺的發展,加上原有的上海大宗商品交易所存在的基礎,預計鋼鐵的金融屬性將進一步增強,流通性將進一步提高。 |

| |